El Gobierno de Enrique Peña Nieto logró lo que parecía imposible: cargarle aún más la mano a la base cautiva de contribuyentes. De un promedio anual (per cápita) de 11 mil 244.14, pasó a 22 mil 654.04 pesos. Si se compara el cierre de 2012 y 2016, es un aumento del 101.47 por ciento.

Analistas consultados por SinEmbargo señalan que pese a estas cifras hacen falta medidas para que la política fiscal funcione de manera adecuada: que el Gobierno federal combata la desigualdad, porque los más ricos son los que menos aportan; que se aumente la base de contribuyentes para evitar recargar el pago de impuestos en quienes ya pagan, y que los recursos se utilicen de manera estratégica.

"La política fiscal tiene un gran problema que Hacienda no ha podido subsanar a través de los años, que es el incremento de la base de contribuyentes de una manera equitativa y equilibrada. El grueso de la recaudación está en los asalariados, está en las empresas y hay mucha informalidad que el fisco federal no ha podido atacar […] o llevar al padrón de contribuyentes”, sostiene el maestro Roberto Colín Mosqueda, miembro de la comisión fiscal del Colegio de Contadores Públicos de México, quien apunta que la falta de cultura en el pago de los impuestos deriva de que los ciudadanos "no lo vemos reflejado en algo palpable: mejor seguridad, mejor educación, mejores servicios".

Ciudad de México, 14 de septiembre (SinEmbargo).- El monto recaudado por el Gobierno federal por la vía de los impuestos se duplicó proporcionalmente para cada ciudadano si se compara el cierre del año 2012 al del año pasado, pese a que los gravámenes no han sufrido grandes modificaciones desde 2014, cuando fue aprobada la Reforma Fiscal.

Durante el sexenio del Presidente Enrique Peña Nieto, la tributación promedio por persona aumentó 101.47 por ciento, al pasar de un promedio anual (per cápita) de 11 mil 244.14 a 22 mil 654.04 pesos, indican datos del Instituto Nacional de Estadística y Geografía (INEGI) y del Sistema de Administración Tributaria (SAT) de la Secretaría de Hacienda y Crédito Público (SHCP).

A pesar del incremento en las recaudaciones, los analistas consultados por este medio digital señalaron que hacen falta medidas para que la política fiscal funcione de manera adecuada: que el Gobierno federal combata la desigualdad, porque los más ricos son los que menos pagan; que se aumente la base de contribuyentes para evitar recargar el pago de impuestos en quienes ya pagan; y que los recursos se utilicen de manera estratégica.

“Hace falta una perspectiva distinta sobre nuestra política fiscal […] . Esta perspectiva debe de dirigirse a que las personas con menos recursos adquieran bienes y servicios públicos de calidad; […] que la política de gastos se dirija a combatir las desigualdades […]; que se dé más información transparente acerca de la manera en que se recauda y se gastan [los impuestos]; […] y que por la vía de los ingresos se recaude más de quienes injustamente no han pagado lo que deben”, explicó Iván Benumea, investigador de justicia fiscal de Fundar, Centro de Análisis e Investigación.

El alza en la recaudación se hace más evidente si comparamos el acumulado de impuestos durante los primeros siete meses de 2017, con el acumulado de los primeros siete meses de 2012 -cuando Felipe Calderón Hinojosa aún era Presidente de la República-.

En ese periodo de tiempo, el promedio de las contribuciones per cápita de los mexicanos aumentó en 111.03 por ciento (al pasar de 6 mil 608.37 a 13 mil 945.44 pesos por persona), lo que significaría que cada individuo que radica en nuestro país (alrededor de 123.5 millones de personas al 2017) contribuyó proporcionalmente con el doble de impuestos que hace cinco años.

Y es “proporcional” porque no todos los ciudadanos pagan impuestos. Actualmente, poco más de 62 millones de personas físicas y morales (empresas) contribuyen por la vía del tributo fiscal.

La política fiscal "tiene un gran problema que [Hacienda] no ha podido subsanar a través de los años, que es el incremento de la base de contribuyentes de una manera equitativa y equilibrada. El grueso de la recaudación está en los asalariados, está en las empresas y hay mucha informalidad que el fisco federal no ha podido atacar […] o llevar al padrón de contribuyentes”, señaló el maestro Roberto Colín Mosqueda, miembro de la comisión fiscal del Colegio de Contadores Públicos de México (CCPM).

La recaudación “no sólo atañe a la Secretaría de Hacienda o al fisco federal, sino también se ha vuelto en México un problema cultural, porque no tenemos la costumbre de pagar impuestos […]. ¿Por qué? Porque no lo vemos reflejado en algo palpable: mejor seguridad, mejor educación, mejores servicios", añadió

Sin embargo, de un modo o de otro, todos terminamos pagando una parte del pastel. Esto se entiende bajo el actual esquema impositivo, a través del cual, pagamos más impuestos indirectos que directos.

La estrategia sería aumentar la base de contribuyentes y hacerlo de manera equitativa. “Si bien el gobierno tienen metas de recaudación, vemos que se cumplen a través de fiscalizar a los de siempre: la clase trabajadora; las pequeñas, medianas y grandes empresas; y de ahí es donde vienen los impuestos”, refirió el especialista del CCPM.

En México hay dos tipos de impuestos: los directos -como el Impuesto Sobre la Renta (ISR)-, que son aquellos que deben de pagar las personas físicas o morales (impuestos al ingreso, a la riqueza, al capital o al patrimonio personal) y los indirectos -como el Impuesto Especial sobre Producción y Servicios (IEPS) y el Impuesto al Valor Agregado (IVA)-, que son aquellos que recaen sobre los gastos de producción y consumo; es decir, son los gravámenes que pagamos al consumir algo, ya sea en un restaurante, una tienda, o con cualquier intercambio de bienes y servicios.

Mientras los impuestos directos no son “trasladables”, los impuestos indirectos sí lo son. La traslación se refiere a la capacidad que tiene una persona física o moral de pasar el impuesto a otras personas. ¿Cómo?

En el exclusivo caso de los impuestos indirectos, el productor o prestador de un servicio le cobra al consumidor final (su cliente) el impuesto que el gobierno le cobra por producir o servir -por eso, con cada compra, cada mexicano paga el IVA y/o el IEPS-.

De este modo, aunque no todos nuestros connacionales paguen impuestos, todos terminamos inflando las arcas nacionales -aunque sea de manera indirecta-.

“El IVA es uno de los impuestos que más afectan a las personas con menos ingresos porque utilizan mayor proporción de su gasto en consumir productos para subsistir , a pesar de que en México los alimentos y medicinas están gravados a tasa cero […]. De 2013 a 2016, la recaudación tributaria incrementó 4.2 por ciento como porcentaje del PIB. El 1.9 por ciento proviene de la recaudación por IEPS, mientras que el ISR sólo representa el 1.4 por ciento”, indicó Benumea.

Aunado a ello, señaló Roberto Colín Mosqueda del CCPM, ni los artículos gravados al 0 por ciento (que no tienen IVA) ni las exenciones del pago del IVA han equilibrado la balanza.

Los artículos sin IVA, que fueron establecidos para apoyar a la población con menores ingresos, “al final no han sido eficaces porque la misma persona que compra un medicamento al 0 por ciento puede ser una persona que tenga ingresos fuertes o que tenga ingresos muy bajos”, indicó. Esto genera que los de mayores ingresos se vean más beneficiados que los de menores ingresos.

En el caso de las personas con actividades exentas del IVA, “al no dedicarse a actividades gravadas, no tienen la oportunidad de acreditar el propio impuesto y por lo tanto lo tienen que reconocer como gasto. ¿Ésto en qué deriva? En que sus costos incrementan y los servicios son más caros”, dijo.

Sólo si consideramos el promedio de contribuyentes que pagaron impuestos entre enero y julio de este año -60.1 millones de personas físicas y morales, según datos del SAT-, tendríamos que cada persona física o moral pagó 7 mil 938.84 pesos más (35 por ciento de aumento) durante los primeros siete meses de 2017, en comparación con el mismo periodo en 2012, cuando cada mexicano erogó un promedio de 20 mil 683.71 pesos en impuestos.

Según datos del SAT sobre la recaudación de ingresos tributarios del Gobierno federal, entre 2012 y 2016, el monto de dinero recaudado a través del ISR incrementó en 88 por ciento (pasó de recaudar 758.9 mil millones de pesos en 2012, a 1.4 billones en 2016).

Le siguen los aranceles por importaciones, 81.16 por ciento (de 27.9 mil mdp a 50.5 mil mdp); el Impuesto sobre Automóviles Nuevos, 54.33 por ciento (de 5.8 mil mdp a 9 mil mdp); y el IVA, 36.5 por ciento (de 579.7 mil mdp a 791.7 mil mdp).

En el caso del IEPS, en 2012, la SHCP registró números rojos en este gravamen (-130 mil 131 millones 406 mil 663 pesos). En 2016, el monto recaudado fue de 411 mil 389 millones 618 mil 710 pesos. Debido al saldo negativo en 2012, el aumento fue del 416.13 por ciento (se cuadruplicó) en cinco años.

ADEMÁS

DESIGUALDAD FISCAL Y GASTO CORRIENTE

Según el estudio “Tributación para un crecimiento inclusivo” (2016) de la Comisión Económica para América Latina (Cepal) y de la Oxfam, “las tasas efectivas de impuestos sobre los ingresos más altos siguen siendo muy bajas y su impacto sobre la desigualdad de ingresos es limitado”.

Lo anterior significa que los contribuyentes más ricos de México son los que menos pagan de ISR y, según la Cepal y la Oxfam, la recaudación para este grupo o decil es de apenas 10 por ciento, mientras que en países como Estados Unidos y en Europa los porcentajes son mayores: 14.2 y hasta 20 por ciento, respectivamente.

“Entre 2002 y 2015, las fortunas de los multimillonarios de América Latina crecieron en promedio un 21 por ciento anual, es decir, un aumento seis veces superior al del PIB de la región según las estimaciones de Oxfam. Gran parte de esta riqueza se mantiene en el extranjero, en paraísos fiscales, lo que significa que una porción muy significativa de los beneficios del crecimiento de América Latina está siendo acaparada por un pequeño número de personas muy ricas, a costa de los pobres y de la clase media”, señala el documento.

De acuerdo con Iván Benumea de Fundar, “al 10 por ciento más rico de la sociedad deberían recaudárseles por impuestos de ISR el 75 por ciento […]. En realidad, a este 10 por ciento más rico se les cobra alrededor del 11.7 por ciento de lo que debería cobrárseles. Eso refleja muy bien como el sistema fiscal de nuestro país no ha logrado recuperar la riqueza de quienes más poseen”.

En cuanto a la forma en que se gasta los recursos, el investigador explicó que nuestro gobierno tiene un problema estructural.

“Los recientes casos de corrupción evidencian que hay todavía mucho por hacer para controlar la desviación de recursos […]. Todavía falta mucha responsabilidad fiscal por parte de las entidades federativas”.

Datos recientes del Centro de Estudios de las Finanzas Públicas (CEFP) de la Cámara de Diputados y de la SHCP, refieren que este año el 79 por ciento del gasto programable se destinó al gasto corriente (36 por ciento para las Secretarías y 43 por ciento para servicios personales). El resto (21 por ciento) se utilizó para el pago de deudas (gasto no programable).

EL AUMENTO EN LA RECAUDACIÓN

Pese a que las tasas impositivas no han sido modificadas desde 2014 -cuando se aprobó la Reforma Fiscal-, la recaudación en México aumentó en un 10.1 por ciento de 2015 a 2016, según cifras de la SHCP.

“El aumento de recaudación en el sexenio de Enrique Peña Nieto se debe sobretodo a la caída de los ingresos petroleros -razón por la que el gobierno aumentó el IEPS- […] y no porque el sistema tributario haya sido reformado para que se convirtiera en un sistema más progresivo y que gravara las riquezas de quienes más poseen”, comentó Benumea de Fundar.

Lo anterior supone “que la Reforma Hacendaria no fue lo suficientemente progresiva, porque si se incrementó la recaudación, fue producto de un fenómeno externo y no tanto porque el gobierno realmente estuviera comprometido a combatir la desigualdad y la extrema concentración de la riqueza”, añadió.

Recordemos que a un año y dos meses de iniciada la administración del Presidente Enrique Peña Nieto, el Primer Mandatario aseguró que con el establecimiento de un "Acuerdo de Certidumbre Tributaria” entre los secretarios de Estado, el Gobierno Federal se comprometió "a no proponer cambios a la estructura tributaria aplicable en el periodo de 2014 a 2018”, refiere el convenio.

Por eso se aventuró a decir -y lo repitió el año pasado- que con ese “instrumento” no habría "nuevos impuestos, no se aumentarán las tasas de los impuestos actuales y no se eliminarán las exenciones existentes”.

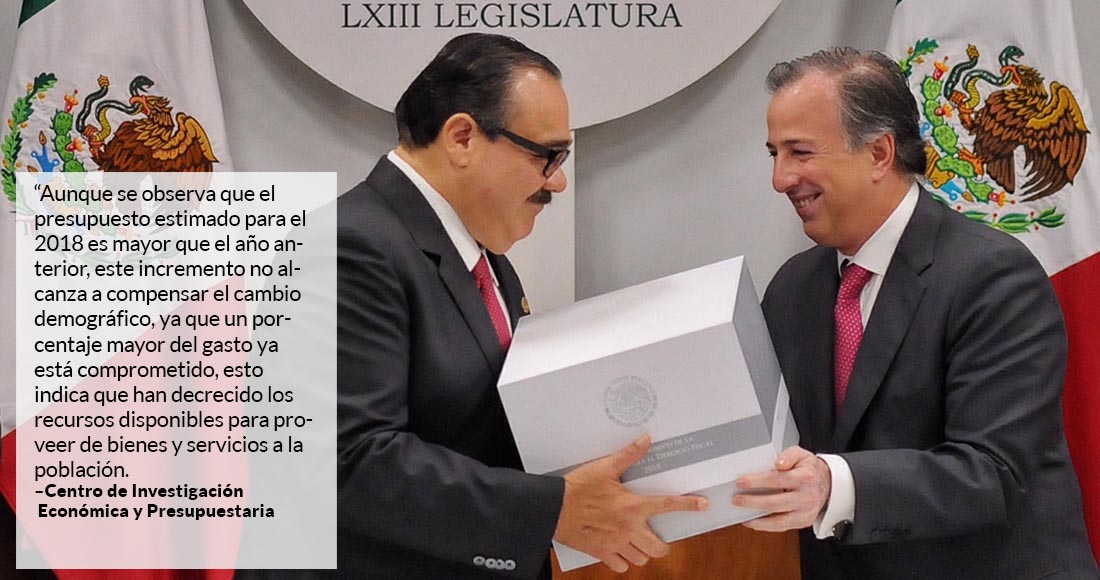

A pesar de que las palabras del Presidente no se cumplieron a cabalidad -en 2015 se gravó la Actividad de Exploración y Extracción de Hidrocarburos-, lo cierto es que el IVA no aumenta desde 1995 -cuando pasó de 10 a 16 por ciento- y no ha cambiado desde que se homologó en las zonas fronterizas (2013); y el ISR para personas físicas no ha cambiado tampoco desde 2014 -cuando pasó de 30 a 35 por ciento-, refieren datos del Centro de Investigación Económica y Presupuestaria (CIEP).

Lo que sí ha variado es el IEPS, como en el caso del aplicado a las gasolinas. Según la propuesta de recaudaciones impositivas de la Ley de Ingresos de la Federación 2017, éste tuvo un incremento del 36 por ciento en comparación con 2016.

"En este sexenio si se han visto muy golpeadas las personas físicas, porque con la Reforma Fiscal de 2014, por un lado se aumentó la tasa [de ISR] de 30 a 35 por ciento […]. Por otro lado, las deducciones personales que se hacen a nivel anual se acortaron, se limitaron. Anteriormente no había límite en cuanto a las deducciones anuales, como son honorarios, médicos, colegiaturas y demás”, dijo.

“Ahora, a partir de 2014, hay un tope. Con esto golpearon directamente a las personas físicas porque si en algún año tuviste una enfermedad, un tratamiento que superó los topes que puso la autoridad -actualmente son cinco salarios mínimos-, no podrías deducir el total del gasto que pudiera ser muy fuerte”, señaló Colín Mosqueda del Colegio de Contadores Públicos de México.

“En materia de personas morales encontramos ahí que se eliminaron algunos regímenes, como el régimen de consolidación fiscal […] y esto, de alguna manera, le pega a las grandes empresas al inhibir la inversión en México porque el régimen de consolidación fiscal daba algunos beneficios: difería el pago de impuestos. Ahora con la eliminación de ese régimen y la incorporación de otro régimen, que se llama régimen de integración esos beneficios se ven más limitados y a fin de cuentas pudiera haber inhibido la inversión en el país”, concluyó el especialista.

ADEMÁS

Además de un alza provocada por la caída del precio del petróleo, la capacidad de recaudación del Gobierno federal ha incrementado debido al ensanchamiento de la base de contribuyentes, que entre 2012 y el año pasado, aumentó en un 48 por ciento y también porque se regularizó fiscalmente a más personas bajo el esquema del Régimen de Incorporación Fiscal, entre otros factores.

De acuerdo con el SAT, al cierre de 2012, el monto recaudado por impuestos no petroleros fue de 1 billón 314 mil 439 millones 590 mil 270 pesos mexicanos. Al cierre de 2016, esta cantidad ascendió a 2 billones 716 mil 219 millones 104 mil 200 pesos (poco más del doble que en 2012).

Para el año entrante, el SAT estima que la recaudación aumentará, en términos reales (sin los efectos inflacionarios), hasta los 2.96 billones de pesos. Es decir, un alza de poco menos del 9 por ciento en comparación con lo recaudado al cierre de 2016.

A pesar de los aumentos, “nuestro país aún se encuentra por debajo del promedio latinoamericano en relación a la recaudación de ingresos tributarios como proporción del PIB”, refiere Fundar en su informe “Privilegios Fiscales” (2016).

De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), en México el 20 por ciento del PIB lo compone la recaudación tributaria, mientras que su promedio internacional es de 34 por ciento.