Alrededor de 20 millones de mexicanos reciben año con año el aguinaldo, esa prestación tan esperada que a veces dura un parpadeo pues generalmente se va en el pago de deudas, compra de regalos, en los preparativos para las cenas de fin de año y pocas veces para el ahorro. Magazine da algunos consejos para que la cuesta de enero no sea tan pesada y poder sacarle el máximo provecho al dinero extra.

Sondeo: Sandra Sánchez

Texto: Daniela Medina

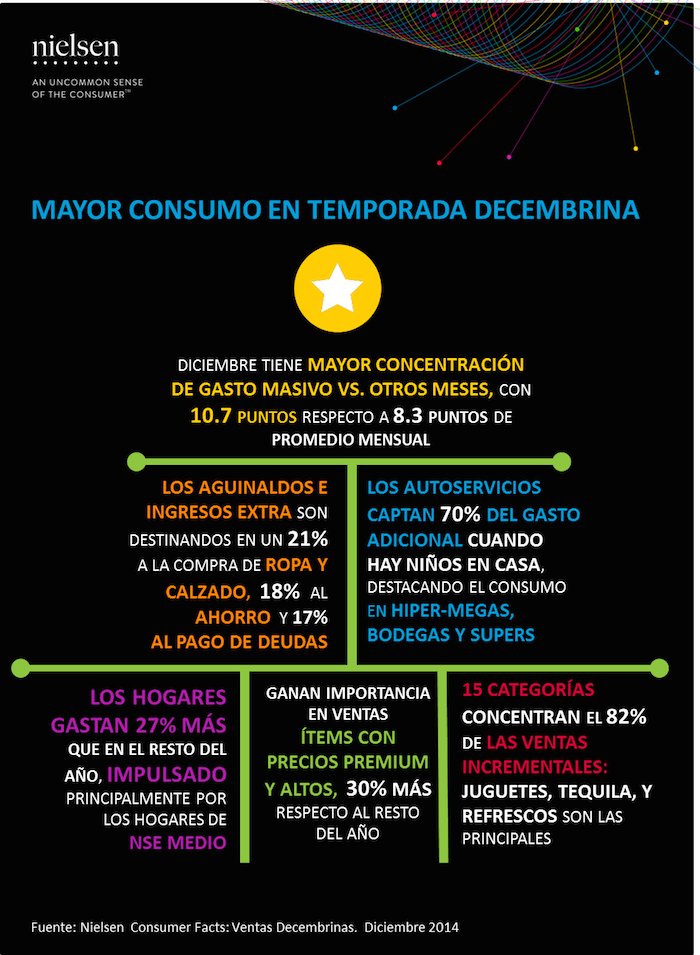

Ciudad de México, 11 de diciembre (SinEmbargo).– El 20 de diciembre es el último día que una empresa o patrón tiene para entregar el aguinaldo, una prestación que por ley debe de constar de por lo menos 15 días de sueldo base. Esto, para los beneficiados implica un dinero extra que de acuerdo con un estudio de Nielsen en 2014, se destina en mayor parte (26 por ciento) a los preparativos de las fiestas; el 21 por ciento para comprar ropa o zapatos; un 18 por ciento lo ahorra y el 17 por ciento paga sus deudas.

Aunque estos datos también varían según la edad de los encuestados, pues el porcentaje de personas de entre 36 y 45 años que destinan su aguinaldo al ahorro de deudas, es mucho mayor a quienes tienen entre 25 y 35 años, que prefieren gastar en viajes y gadgets.

LO QUE HAY QUE SABER

El aguinaldo es un beneficio económico anual que el patrón o empresa debe otorgar a sus trabajadores. En México, la Ley Federal del Trabajo establece que debe ser de por lo menos 15 días de sueldo base y deberá entregarse antes del 20 de diciembre, de acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Algo importante es que aunque los trabajadores no hayan cumplido un año en la empresa o ya no laboren ahí, si existe (o existió) una relación laboral formal, el patrón tiene la obligación de pagar la parte proporcional del aguinaldo, conforme al tiempo que se trabajó.

Y no, las empresas no pueden refugiarse en "dificultades económicas" o falta de utilidades para dejar de dar la prestación o reducirla. En ese caso, debe de acudirse a la Procuraduría Federal de la Defensa del Trabajador (Profedet) y presentar una queja o denuncia.

Cuando el patrón no pague oportunamente el aguinaldo, o sea menor a 15 días de salario, puede ser sancionado por el equivalente de 50 a 5 mil veces el salario mínimo general.

CONSEJOS PARA EVITAR EL DESPILFARRE

Aunque es una gran tentación querer gastar todo (o hasta más) en regalos para los otros y para ti mismo, esta acción puede derivar no sólo en terminarse el dinero impulsivamente sino además en sobreendeudarse.

Gerardo Aparicio Yacotu, director de Administración y Finanzas de la Universidad Panamericana dio a la Condusef tres consejos básicos para cuidar esta prestación.

“Primero que nada es importante elaborar un presupuesto, para decidir en qué vamos a gastar, es conveniente hacer un análisis previo e identificar claramente qué son necesidades y qué son deseos, y jerarquizar la salida de dinero que estás contemplando.

Como segunda recomendación, mencionaría la necesidad de destinar una parte de esos ingresos al ahorro, porque desgraciadamente nadie está exento de un accidente o de alguna situación en la cual se requieran recursos extraordinarios de inmediato. Yo consideraría que un monto conveniente podría ser de entre el 5 y 10 por ciento del total que se reciba.

Y como tercer punto, sugeriría pagar deudas, antes de comenzar a pensar en comérmelo en tres mordidas, es muy importante el hecho de poder identificar las deudas que tengo y destinar una parte del aguinaldo al pago de deudas, ya que con ello reduces el porcentaje de tu ingreso comprometido para el próximo año”, dijo el académico.

ALGUNOS TIPS

Presupuesto

El primer paso es realizar un presupuesto. En él se podrán ordenar los ingresos y gastos, lo que hará más fácil planear las finanzas y evitar que el dinero se acabe en gastos innecesarios o compras impulsivas.

Mucho con poco

Muchas personas tienen la creencia de que les es imposible ahorrar porque no ganan lo suficiente, pero deben saber que no se trata de un problema de ingresos, la clave está en destinar de forma constante la misma cantidad a este rubro. Al recibir el aguinaldo, hay que destinar una parte proporcional al ahorro y guardar el dinero en alguna entidad financiera, no debajo del colchón o en alcancías, pues de esa manera se expone a cualquier riesgo.

¡Las deudas!

En caso de que sea una sola deuda, se recomienda liquidarla en una exhibición; pero si se tienen más, hay que revisar el monto del adeudo, la tasa de interés -si es el caso- y el periodo para pagarla. En caso de que el adeudo sea grave, un buen consejo es acercarse a la institución financiera, explicar la situación y deseo por pagar, pues los bancos pueden ofrecerte alternativas que benefician al cliente.

No al “tarjetazo”

Para evitar que se consuma el aguinaldo, no hay que cubrir gastos cotidianos con tu tarjeta de crédito, como la compra de la despensa o las comidas fuera de casa.

Necesidades y deseos

“Ofertas” y “compras a meses sin intereses” son términos ante los que cualquiera caería redondito, sobre todo cuando se tiene dinero extra en las manos.

Aunque no es malo comprar y darse uno que otro “gustito”, es importante diferenciar si la comprar es por necesidad o únicamente por impulso.