Ciudad de México, 1 de julio (SinEmbargo).– En los primeros dos años y cuatro meses de la gestión del priista Eruviel Ávila Villegas, Gobernador del Estado de México, los recursos del Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP) se usaron de forma deficiente y sin controles estrictos, lo que permitió que parte de ese dinero se traspasara a cuentas bancarias ajenas al Fondo, se destinara a acciones que no correspondían con sus objetivos, se gastaran inadecuadamente o simplemente no se usaran, detectó la revisión de las cuentas públicas de la Auditoría Superior de la Federación (ASF).

Se trató de una millonaria bolsa de mil 768 millones 851 mil 300 pesos de transferencias federales a las arcas públicas del Estado de México, uno de los estados con más altos índices delictivos por secuestro, extorsión y robo de vehículo (con y sin violencia), de acuerdo con los últimos datos sobre incidencia delictiva del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP).

No obstante, los recursos destinados por la Federación a acciones de seguridad pública en esa entidad, al amparo del FASP, fueron usados deficientemente por el Gobierno mexiquense, encabezado por Ávila Villegas, conforme a las fiscalizaciones a las cuentas públicas anuales que la ASF hizo respecto a los ejercicios de 2011, 2012 y 2013.

En todas ellas, la conclusión del máximo órgano fiscalizador del país ha sido la misma: la operación del Fondo en ese estado es “deficiente”, de modo que no se cumplen los objetivos del FASP.

El Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal es una bolsa de recursos que la Federación transfiere a las entidades para reclutamiento, formación, selección, evaluación y depuración de personal vinculado con la seguridad pública, de acuerdo con información del SESNSP.

Asimismo, los recursos del Fondo pueden emplearse en equipamiento de las policías judiciales, peritos, ministerios públicos, policías preventivos o custodios de centros penitenciarios; en la construcción, mejoramiento o ampliación de instalaciones para la procuración e impartición de justicia, cárceles e instalaciones de los cuerpos de seguridad pública; establecimiento y operación de la red nacional de telecomunicaciones e informática para la seguridad pública y sus centros de capacitación, y el seguimiento y evaluación de todos estos programas.

Sin embargo, de acuerdo con una auditoría realizada a los recursos del FASP en 2013 (identificada con el número 13-A-15000-14-0493-GF-609), el Estado de México “no dispone de un sistema de control interno adecuado que le permita identificar y atender los riesgos que limitan el cumplimiento de los objetivos del fondo, la observancia de su normativa y el manejo ordenado, eficiente y transparente de los recursos”.

La conclusión de la Auditoría Superior se sustenta en varios aspectos que detectó durante la revisión de la operación del FASP en esa entidad, y de la que dio cuenta en su “Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2013”.

En ese documento, la ASF refirió que el gobierno mexiquense no tuvo controles suficientes para cumplir con el marco legal en materia de adquisiciones, servicios y obra pública, ni contó con acciones de control para garantizar que los recursos del Fondo y sus rendimientos financieros se ejercieran en su totalidad durante el ejercicio para el que fueron asignados.

Tampoco hubo controles que garantizaran la aplicación de los rendimientos financieros en los fines y objetivos del Fondo, además de la Secretaría de Seguridad Ciudadana y el Secretario Ejecutivo del Sistema Estatal de Seguridad Pública no contaron con controles suficientes para que las cuentas bancarias donde se recibieron recursos del Fondo fueran específicas para su administración.

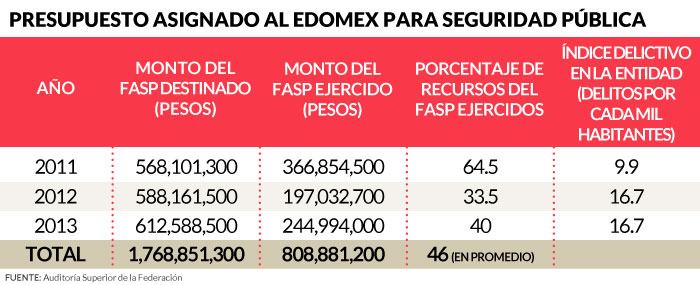

Ese año, por parte del FASP el gobierno estatal recibió 568 millones 101 mil 300 pesos. Pero de acuerdo con la Auditoría, no hubo un control y un seguimiento adecuado del cumplimiento de metas establecidas para el uso de ese dinero, como tampoco hubo supervisión para asegurar la programación y ejecución adecuada de obras a realizarse con esos recursos. El descontrol detectado fue tal que, a decir del órgano fiscalizador, ni siquiera hubo control para que la documentación comprobatoria del gasto de los municipios se cancelara con la leyenda “Operado FASP”, para aclarar que se trataba de recursos de ese Fondo.

Esa falta de controles se tradujo en acciones poco claras, como que de la cuenta bancaria específica para la administración de los recursos del FASP se transfirieron 59 millones 532 mil 800 pesos (casi la décima parte del dinero del Fondo entregado ese año) a la Secretaría de Seguridad Ciudadana y 1 millón 412 mil pesos más al Secretariado Ejecutivo del Sistema Estatal de Seguridad Pública, sin que ninguna de esas cuentas fuera también específica para administrar el dinero del FASP.

O que un contrato para la adquisición de uniformes y vestuario para la Secretaría de Seguridad Ciudadana se hiciera indebidamente por adjudicación directa, y no se contara con cotizaciones, cuadro de precios de referencia, cuadro comparativos o documentos que justificaran la decisión de hacer una contratación por esa vía.

La ASF también detectó que el Gobierno estatal no pudo comprobar la compra de armamento y municiones a la Secretaría de la Defensa Nacional (Sedena) por 6 millones 258 mil 900 pesos, ni contó con los bienes.

Además, que la Procuraduría General de Justicia del Estado de México (PGJEM) pagó una factura por 867 mil pesos para el rubro “Licencias Informáticas e Intelectuales”, pero ni el servicio facturado ni el periodo corresponde con lo contratado.

De igual manera, la ASF detectó incumplimientos en las obligaciones de transparencia a la gestión del FASP, pues aunque presentó a la Secretaría de Hacienda y Crédito Público (SHCP) los respectivos informes sobre el destino de los recursos, “la información no se presentó con la calidad y congruencia requerida”.

HISTORIAL DE DEFICIENCIAS

Ya desde 2011, el primer año de la gestión del Gobernador Ávila Villegas, la ASF había considerado que el control interno para la gestión del fondo era “deficiente, ya que son insuficientes las estrategias y mecanismos de control sobre el comportamiento de la mayoría de las actividades, lo que afecta el cumplimiento de los objetivos del fondo, la observancia de la normativa y la transparencia en su operación”.

Ávila Villegas llegó a la gubernatura del Estado de México en septiembre de 2011, es decir que parte de la administración de ese año aún estuvo en manos de Enrique Peña Nieto, el actual Presidente de la República.

En su fiscalización correspondiente a ese año, la Auditoría Superior de la Federación encontró que de los 568 millones 101 mil 300 pesos transferidos de las arcas federales a la Secretaría de Finanzas del Gobierno del Estado de México, 482 millones 346 mil 400 pesos, es decir el 85 por ciento, se transfirieron de la cuenta abierta específicamente para la recepción de los recursos del FASP a otra cuenta, en la que se manejaban recursos de distintas fuentes de financiamiento. De esta segunda cuenta, se hicieron traspasos a las cuentas bancarias de la Agencia de Seguridad Estatal Becas, Agencia de Seguridad Estatal C4 Nóminas, Agencia de Seguridad Estatal C4 de Gastos de Operación y Agencia de Seguridad Estatal Nómina Secretaría Técnica. Ninguna de estas cuentas funcionaban específicamente para la administración de los recursos del FASP.

Además, se pagaron 27 millones 208 mil 700 pesos en diversos cheques, sin que éstos figuraran en los estados de cuenta proporcionados.

Otro problema que detectó la Auditoría fue que se adquirieron y designaron vehículos a personal de escolta y para funcionarios que no estaban relacionados con acciones de seguridad pública, hubo bienes con más de un año en desuso, hubo obra pagada y no realizada, así como un pago indebido de nómina a personal administrativo o que realizaba tareas diferentes a las autorizadas.

Asimismo señaló que para el 31 de marzo de 2012 sólo se había evaluado al 2.3 por ciento de los elementos de seguridad pública de forma integral por parte del Centro de Control y Confianza estatal. Ello implicaba, advirtió la ASF, “que no se identifique al personal calificado, confiable, competente y cuyos valores y principios sean acordes a los requerimientos de la sociedad para fortalecer y eficientar los sistemas de seguridad y procuración de justicia”. La ASF estimó un daño probable a la Hacienda Pública Federal por 34 millones 338 mil 240 pesos.

Durante 2012, la ASF revisó la totalidad de los recursos entregados al gobierno mexiquense a través del FASP, que ese año ascendieron a 588 millones 161 mil 500 pesos. Los señalamientos sobre la falta de controles que garantizaran la adecuada planeación y ejercicio de acciones y obras en las que se usaran los recursos del Fondo fueron reiteradas.

De nueva cuenta, la ASF calificó como “deficiente” el control interno para la gestión del Fondo y desde entonces había detectado que con recursos del Fondo se habían pagado armas y municiones por 2 millones 862 mil 837.69 pesos, y de cuya recepción no se tenía evidencia.

También encontró que siete vehículos cuyo costo total fue de 1 millón 262 mil 800 pesos estaban bajo resguardo y eran usados por personal administrativo; otro era usado por escoltas y prestado a la oficina de la Secretaría de Seguridad Ciudadana en la representación social del gobierno estatal en el Distrito Federal; una camiones era usada por un funcionario estatal y dos más las usaban escoltas de otro funcionario del estado.

Además, identificó que, en total, 8 millones 743 mil 600 pesos del FASP se habían gastado sin que cumplieran los objetivos del Fondo, mientras que otros 2 millones 862 mil 800 pesos se habían destinado a adquirir bienes que no se usaron para los fines del Fondo.

La ASF reiteró que durante esos años que hubo una falta de cumplimiento de los objetivos del FASP.

GASTOS Y SUBEJERCICIOS

Los dictámenes de la ASF muestran que en ninguno de los tres ejercicios fiscales revisados se destinó un solo peso a la prevención del delito y la participación ciudadana. Además, en 2011 no se presupuestaron recursos para el combate a la corrupción. En los siguientes ejercicios, este rubro ya ni siquiera apareció.

En 2011 los mayores porcentajes de los recursos del FASP fueron para el eje de acción identificado como “Alineación de las capacidades del Estado Mexicano contra la Delincuencia” con 232 millones 200 mil 700 pesos ejercidos (pese a que se le habían asignado 104 millones de pesos más) y para acciones de la Plataforma México, con 102 millones 184 mil 900 pesos (también con un subejercicio, pues originalmente se le destinaron 147 millones 153 mil 800 pesos).

En total, hubo un subejercicio de los recursos de 35.4 por ciento, de acuerdo con la ASF. Además, se adquirieron bienes por 2 millones 320 mil pesos pese a que eran gastos que no cumplían con el objetivo del Fondo.

Parte de ese subejercicio se explicó por las transferencias hechas a los municipios. De los 113 millones 620 mil 300 pesos destinados a los 125 municipios, en Atizapán de Zaragoza, Ecatepec de Morelos, Ixtapan de la Sal, Metepec, Nezahualcóyotl, Tlalnepantla y Toluca, hubo un subejercicio promedio de 27.6 por ciento, de acuerdo con el máximo órgano de fiscalización del país.

La ASF consideró como las principales causas del subejercicio la insuficiente planeación de las acciones a realizar, procesos burocráticos muy largos y el que la firma del Convenio de Coordinación en Materia de Seguridad Pública 2011 y su Anexo Técnico Único se hizo de manera extemporánea.

El órgano de fiscalización consideró que esa falta de aplicación de recursos “impactó en los objetivos y líneas de acción de los ejes en materia de seguridad pública destinados para salvaguardar la integridad y derechos de las personas, así como preservar la libertad, el orden y la paz pública”.

En 2012, además de la prevención de la violencia, otras áreas que no ejercieron recursos –a pesar de que sí los tenían programados– fueron el programa de Acceso a la Justicia para las Mujeres, el Nuevo Sistema de Justicia Penal, el programa de Instrumentación de la estrategia en el Combate al Secuestro, el de Implementación de Centros de Operación Estratégica, el de Huella Balística y Rastreo Computarizado de Armamento y el Registro Público Vehicular.

Tampoco se ejercieron recursos en la evaluación de los distintos programas, mientras que el programa de la Unidad de Inteligencia Patrimonial y Económica –útil para detectar, por ejemplo, redes de lavado de dinero– tampoco recibió un peso de presupuesto por parte del FASP.

Ese año, la mayor parte de los recursos presupuestados (270 millones 30 mil 100 pesos, el 46 por ciento) fueron para acciones de fortalecimiento a instituciones de Seguridad Pública, Procuración e Impartición de Justicia. Sin embargo, en ese rubro se reportó un subejercicio de alrededor de 50 millones de pesos. Si se toma en cuenta el resto de los programas, el porcentaje del subejercicio ascendió a 66.5 por ciento del total de recursos entregados al gobierno local.

La ASF advirtió la reincidencia al señalar que el gobierno mexiquense había recibido una observación un año antes por una situación similar.

Pero a diferencia del año anterior, en que se reportaron subejercicios en varios municipios, esta vez ocurrió lo opuesto y ocho municipios (la ASF no aclara cuáles) comprobaron importes de gastos mayores a los recursos que les fueron asignados.

Además, el estado no cumplió con las metas establecidas en el Anexo Técnico Único, pues de las 282 mil 63 que tenía programas, sólo alcanzo 54 mil 772.

En 2013 la situación respecto al subejercicio no mejoró. Al término de ese año no se había ejercido el 60 por ciento de los 612 millones 588 mil 500 pesos presupuestados. La ASF señaló que las principales causas de omisión para ejercer los recursos habían sido la inadecuada planeación de acciones a realizar, reprogramaciones, largos procesos para la adjudicación de compras y obras, y un deficiente proceso de concertación con del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública.

Respecto a los exámenes de control y confianza, para diciembre de 2013, el gobierno mexiquense había evaluado sólo al 45.6 por ciento de los elementos. Además, para ese año se había pactado la evaluación de 800 elementos en activo de la Procuraduría General de Justicia del Estado de México (PGJEM), pero se realizaron 793 y de los 17 mil 500 exámenes toxicólogos al personal de las instituciones de seguida faltaban por realizar 500.